Calcula el precio por 100 € de valor nominal en un valor bursatil que paga una tasa de interés periódica.

Sintaxis:

PRECIO(liq;vencimiento;tasa;rendimiento;valor_rescate;frec;base)

Donde:

- Liq.- Es la fecha de liquidación del valor bursatil. La fecha de liquidación del valor bursátil es la fecha posterior a la fecha de emisión, cuando el comprador adquirió el valor bursatil (fecha de compra).

- Vencimiento.- Es la fecha de vencimiento del valor bursatil.

- Tasa.- Tasa de interés nominal anual (en los cupones) de un valor bursatil.

- Rendimiento.- Es el rendimiento anual de un valor bursatil.

- Valor_rescate.- Es el rendimiento anual de un valor bursatil.

- Frec.- Número de pagos de cupones que se pagan por año.

- 1: Pagos anuales.

- 2: Pagos semestrales.

- 4: Pagos trimestrales.

- Base.- Determina el tipo de base en que debe contarse los días.

- 1: Actual.

- 2: Actual/360.

- 3: Actual/365.

- 4: Europea 20/360

- Normalmente se toma la opción 3 que corresponde a 365 días al año.

Ejemplo:

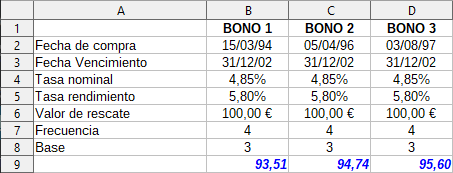

Crea esta tabla e ingresa las funciones siguientes:

Celda B9=PRECIO(B2;B3;B4;B5;B6;B7;B8)

La función aplicada (por ejemplo en la celda B9) calcula el precio de compra el 15/03/94 por cada 100 € del Valor nominal . El bono vence el 31/12/02, la Tasa nominal de interés es de 4,85% y la Tasa anual del 5,80%.

Celda C9=PRECIO(C2;C3;C4;C5;C6;C7;C8)

Celda D9=PRECIO(D2;D3;D4;D5;D6;D7;D8)

Podemos observar en los bonos 2 y 3 que cuando se acerca la fecha de compra a la fecha de vencimiento, el precio se acerca más al valor de rescate.

Debe estar conectado para enviar un comentario.