Calcula la depreciación de un activo en el periodo contable especificado utilizando el método francés de amortización progresiva completa. Esta función permite calcular cualquier periodo dentro de una amortización prograsiva decreciente.

La función se asemeja a AMORTIZ.LIN escepto que el coeficiente de amortización se aplica al cálculo de acuerdo a la vida esperada del bien.

Sintaxis:

AMORTIZ.PROGRE(costo;compra;primer_periodo;valor residual;periodo;tasa;base_anual)

Donde:

- Costo.- Es el valor de compra del bién.

- Compra.- Fecha de compra del bien.

- Primer_periodo.- Fecha final del primer periodo.

- Valor residual.- Es el valor residual o valor del bien al final del periodo de amortización.

- Periodo.- Es el periodo de la amortización.

- Tasa.- La tasa de amortización.

- Base.- Base anual utilizada. Donde:

0: 360 días (método NASD).1: Actual.3: 365 al año.4: 360 al año (sistema europeo).

Ejemplo:

Introducimos la siguiente fórmula en la celda B7:

=AMORTIZ.PROGRE(B1;B2;B3;B4;B5;B6;3)

La base anual elegimos el argumento 3 que corresponde a 365 días al año.

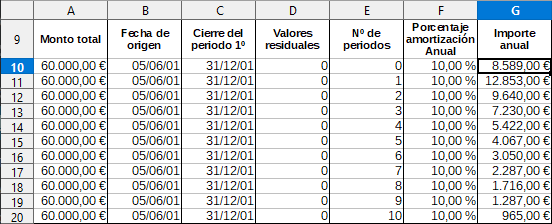

Creamos una tabla para la amortización progresiva a partir de los datos del ejemplo anterior donde introducimos:

- Celda

A10=$B$1 - Celda

B10=$B$2 - Celda

C10=$B$3 - Celda

D10=$B$4 - Celda

E10=$B$5 - Celda

F10=$B$6 - Celda

G10=AMORTIZ.PROGRE(A10;B10;C10;D10;E10;F10;3)

El signo del $ delante de la columna y la fila sirve para que los valores de la tabla permanezcan fijos (

El signo del $ delante de la columna y la fila sirve para que los valores de la tabla permanezcan fijos ($B$1) y no se alteren al copiar y pegar. Si se omitiera el resultado sería un poco desagradable.

Observe la columna A al copiar la celda desde B1directamente hacia la A10 en vez de usar la opción $B$1.

Una vez que tenemos la primera fila completada solo tenemos que copiar y pegar en las casillas vacias hasta la fila 20. La tabla quedaría así.

Vemos que el periodo 4 de la tabla coincide con el cálculo que hicimos al principio.

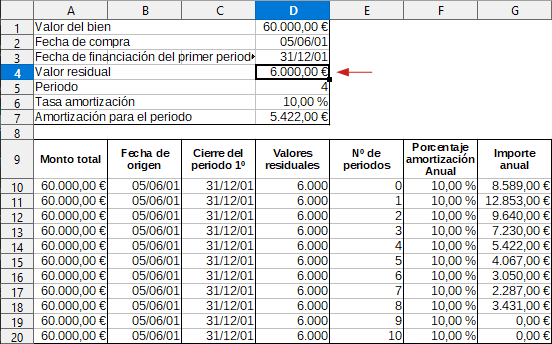

Partiendo del mismo ejemplo anterior vamos a considerar ahora un valor residual del 10% del monto total (6000 €).

Solo tenemos que cambiar el valor residual a 6000 €.

Vemos que el importe anual a cambiado. Haz pruebas con distintos valores residuales, con los periodos, la tasa de amortización, el valor del bien.

Debe estar conectado para enviar un comentario.